[Valuta] Kemungkinan "Bab Kedua Induksi Yen Kuat" dari Pemerintahan AS | Harian Valuta Yoshida Tsune | Media Investasi dan Informasi Keuangan Monex Securities

Kenaikan Yen yang Terjadi Setelah Pertemuan Bessent-Ueda di Awal Februari

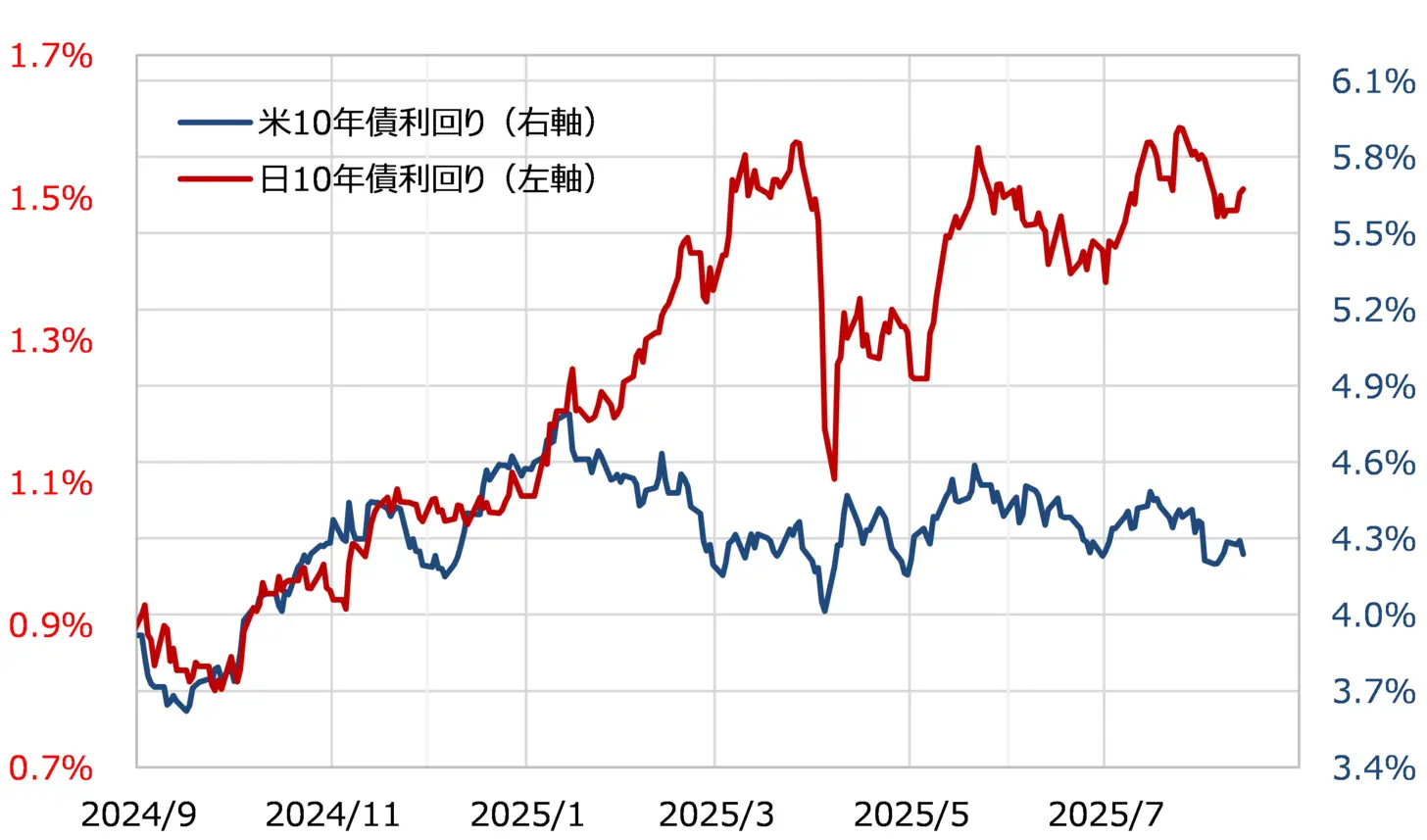

Menteri Keuangan AS, Bessent, mengungkapkan dalam sebuah wawancara pada 13 Agustus bahwa ia baru-baru ini berbicara dengan Gubernur Bank of Japan, Ueda. Ini adalah pertemuan kedua yang terungkap antara Bessent dan Gubernur Ueda sejak Bessent menjabat sebagai Menteri Keuangan. Pertemuan sebelumnya berlangsung pada awal Februari, tetapi sejak itu terjadi "kenaikan suku bunga Jepang yang tidak wajar" yang sangat menyimpang dari suku bunga AS (lihat Grafik 1).

【Tabel 1】Imbal hasil obligasi 10 tahun Jepang dan AS (September 2024~)

Sumber: Dibuat oleh Monex Securities berdasarkan data dari Refinitiv.

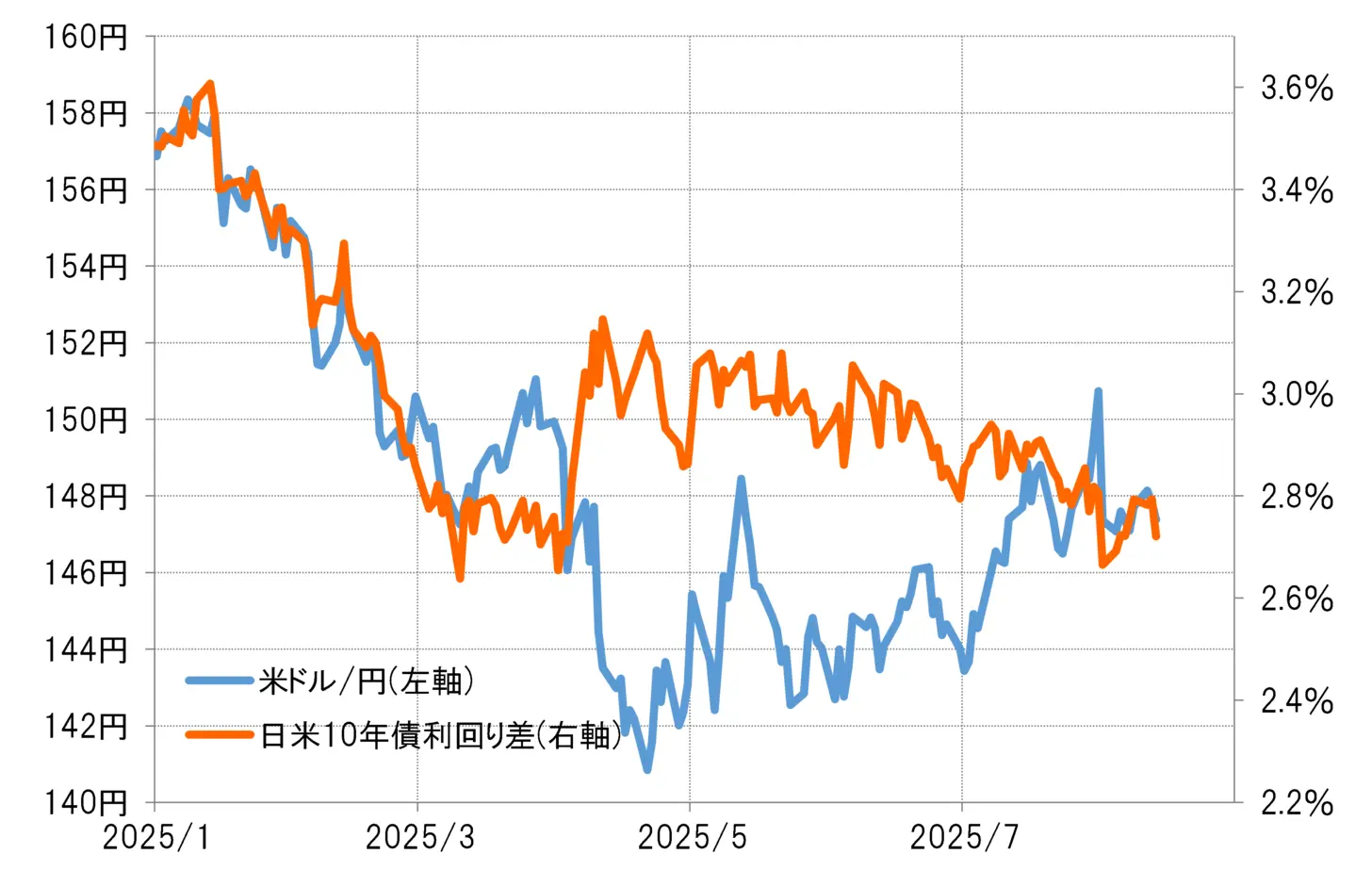

Menanggapi "kenaikan suku bunga Jepang yang tidak wajar" tersebut, selisih suku bunga antara Jepang dan Amerika Serikat menyusut, dan sejalan dengan itu, nilai tukar dolar AS terhadap yen jatuh di bawah 150 yen pada bulan Maret, bergerak signifikan menuju dolar AS yang lebih murah dan yen yang lebih kuat (lihat Gambar 2).

【Tabel 2】Selisih Yield Obligasi 10 Tahun AS-Jepang dan USD/JPY (Januari 2025~)

Sumber: Dibuat oleh Monex Securities dari data Refinitiv

Dari hal-hal di atas, pada pertemuan Bessent-Ueda yang diadakan pada awal Februari, Menteri Bessent meminta Gubernur Ueda untuk meninjau kembali suku bunga rendah, dan itu mungkin merupakan "tujuan sejati" untuk memperbaiki nilai yen melalui penyempitan selisih suku bunga Jepang-AS. Jadi, (sejauh yang telah diungkapkan) apakah pertemuan Bessent-Ueda kali ini, yang merupakan yang kedua sejak saat itu, bertujuan lagi untuk memperbaiki nilai yen dan mendorong penguatan yen?

Sebutan untuk Kebijakan Bank Jepang yang Tidak Biasa, Ketidakpuasan di Balik Penurunan Nilai Yen

Pernyataan menteri keuangan AS secara langsung kepada gubernur Bank of Japan tentang kebijakan moneter Jepang adalah hal yang tidak biasa. Jika itu dilakukan sebagai pengecualian, kemungkinan besar ada ketidakpuasan dari pihak AS terhadap dampak kebijakan moneter Jepang. Contoh utamanya adalah ketidakpuasan terhadap nilai tukar akibat perbedaan suku bunga. Jika demikian, makna menteri keuangan yang bertanggung jawab atas kebijakan moneter menyebutkan kebijakan moneter Jepang juga dapat dipahami.

Melihat pertemuan Bessent-Ueda yang pertama yang diadakan pada awal Februari dan kemudian pergerakan selisih suku bunga Jepang-AS serta nilai tukar, dapat dianggap bahwa "tujuan sejati" dari pertemuan tersebut adalah untuk mengarahkan penguatan yen. Namun, setelah itu, masuk ke bulan April, setelah pengumuman tarif timbal balik oleh Presiden AS Trump, terjadi "guncangan tarif" yang menyebabkan jatuhnya pasar saham global, dan kekhawatiran tentang "penjualan AS" menyebar untuk sementara waktu. Dalam situasi seperti itu, memaksakan penguatan yen justru dapat menyebabkan krisis dolar AS, sehingga mungkin telah "dijaga" untuk sementara.

Namun belakangan ini, baik Jepang maupun Amerika Serikat mengalami pemulihan tajam dalam harga saham. Risiko "krisis dolar AS" akibat "penjualan AS" juga tampaknya telah mereda. Dari perkembangan ini, tampaknya Sekretaris Bessent mulai bergerak untuk melanjutkan pengindukan yen.

Akankah perbedaan suku bunga yang besar yang menyebabkan penguatan yen bertahan lama akhirnya berakhir?

Menteri Besar Bessent baru-baru ini menunjukkan pemikirannya dalam sebuah wawancara lain, bahwa "Ketika suku bunga Jepang meningkat melalui kebijakan moneter Bank of Japan, maka secara alami pelemahan yen juga akan dikoreksi." Dengan kata lain, penyebab utama jangka panjang dari pelemahan yen adalah perbedaan suku bunga yang signifikan, yang merupakan pemikiran dasar Menteri Bessent.

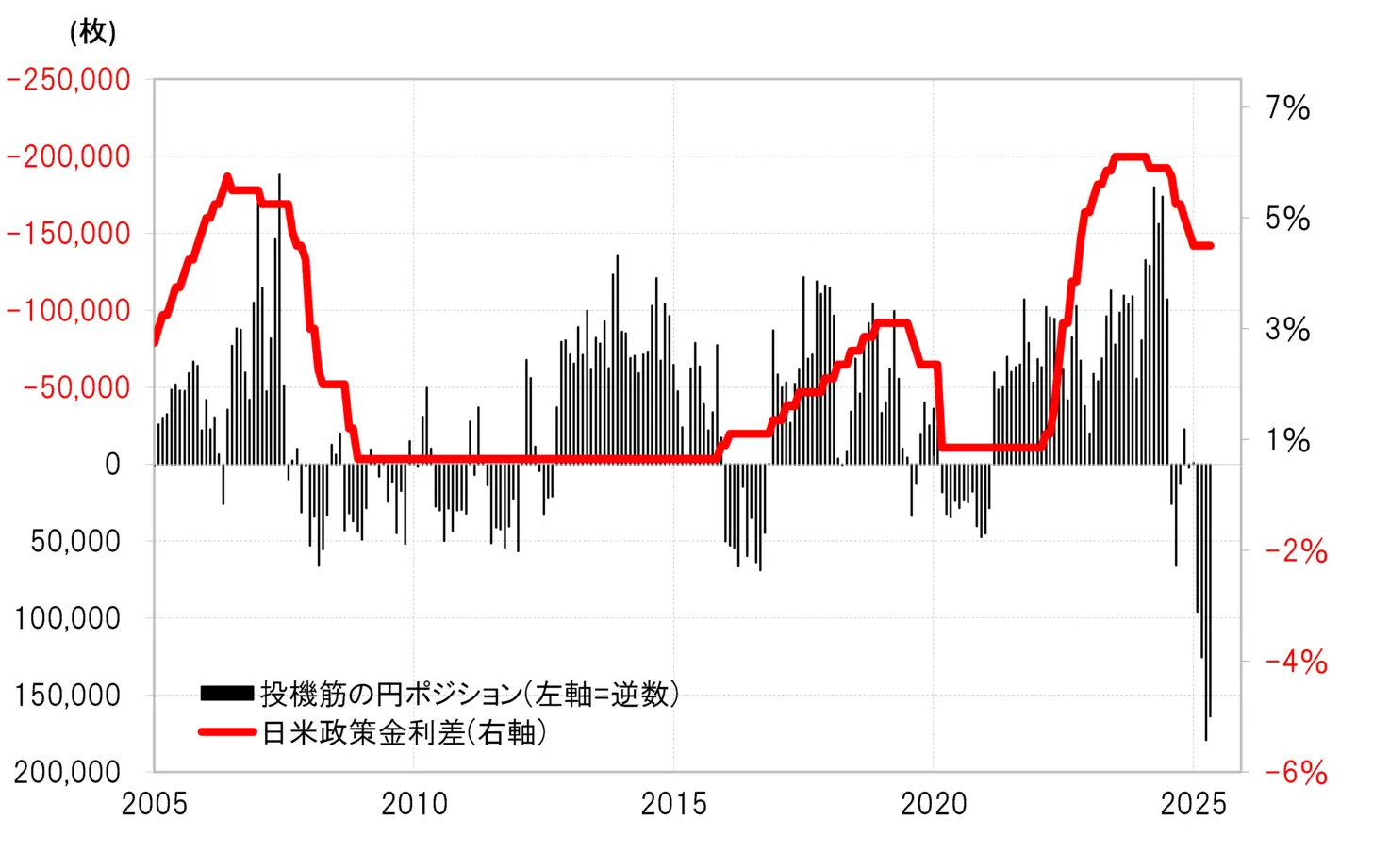

Suku bunga diferensial yen yang lebih rendah ini diperkirakan akan menyusut secara signifikan ke depan. Kepala Bessent menunjukkan bahwa suku bunga kebijakan AS, yaitu suku bunga FF, diperkirakan akan turun dari 4,5% saat ini (batas atas target pengendalian) menjadi di bawah 3%. Di sisi lain, jika suku bunga kebijakan Jepang naik menjadi 1%, maka diferensial suku bunga kebijakan antara Jepang dan AS diperkirakan akan menyusut menjadi di bawah 2% seperti sebelum Federal Reserve (FRB) mulai menaikkan suku bunga secara nyata untuk mengatasi inflasi sejak 2022 (lihat Grafik 3).

【Tabel 3】Posisi Yen spekulan CFTC dan selisih suku bunga kebijakan AS-Jepang (2005-sekarang)

Sumber: Data dari Refinitiv yang dibuat oleh Monex Securities

Selisih suku bunga yang signifikan dan kelemahan yen sangat menguntungkan untuk penjualan yen. Pola yang telah berlanjut sejak tahun 2022 ini kini diperkirakan akan berubah. Dan itu berkaitan langsung dengan tema perbaikan nilai tukar yen yang berlebihan, yaitu depresiasi mata uang signifikan dari mitra dagang yang memperburuk ketidakseimbangan perdagangan Amerika Serikat, yang merupakan penilaian dari Menteri Keuangan di pemerintahan Trump.

Lihat Asli

Halaman ini mungkin berisi konten pihak ketiga, yang disediakan untuk tujuan informasi saja (bukan pernyataan/jaminan) dan tidak boleh dianggap sebagai dukungan terhadap pandangannya oleh Gate, atau sebagai nasihat keuangan atau profesional. Lihat Penafian untuk detailnya.

[Valuta] Kemungkinan "Bab Kedua Induksi Yen Kuat" dari Pemerintahan AS | Harian Valuta Yoshida Tsune | Media Investasi dan Informasi Keuangan Monex Securities

Kenaikan Yen yang Terjadi Setelah Pertemuan Bessent-Ueda di Awal Februari

Menteri Keuangan AS, Bessent, mengungkapkan dalam sebuah wawancara pada 13 Agustus bahwa ia baru-baru ini berbicara dengan Gubernur Bank of Japan, Ueda. Ini adalah pertemuan kedua yang terungkap antara Bessent dan Gubernur Ueda sejak Bessent menjabat sebagai Menteri Keuangan. Pertemuan sebelumnya berlangsung pada awal Februari, tetapi sejak itu terjadi "kenaikan suku bunga Jepang yang tidak wajar" yang sangat menyimpang dari suku bunga AS (lihat Grafik 1).

【Tabel 1】Imbal hasil obligasi 10 tahun Jepang dan AS (September 2024~) Sumber: Dibuat oleh Monex Securities berdasarkan data dari Refinitiv.

Menanggapi "kenaikan suku bunga Jepang yang tidak wajar" tersebut, selisih suku bunga antara Jepang dan Amerika Serikat menyusut, dan sejalan dengan itu, nilai tukar dolar AS terhadap yen jatuh di bawah 150 yen pada bulan Maret, bergerak signifikan menuju dolar AS yang lebih murah dan yen yang lebih kuat (lihat Gambar 2).

Sumber: Dibuat oleh Monex Securities berdasarkan data dari Refinitiv.

Menanggapi "kenaikan suku bunga Jepang yang tidak wajar" tersebut, selisih suku bunga antara Jepang dan Amerika Serikat menyusut, dan sejalan dengan itu, nilai tukar dolar AS terhadap yen jatuh di bawah 150 yen pada bulan Maret, bergerak signifikan menuju dolar AS yang lebih murah dan yen yang lebih kuat (lihat Gambar 2).

【Tabel 2】Selisih Yield Obligasi 10 Tahun AS-Jepang dan USD/JPY (Januari 2025~) Sumber: Dibuat oleh Monex Securities dari data Refinitiv

Dari hal-hal di atas, pada pertemuan Bessent-Ueda yang diadakan pada awal Februari, Menteri Bessent meminta Gubernur Ueda untuk meninjau kembali suku bunga rendah, dan itu mungkin merupakan "tujuan sejati" untuk memperbaiki nilai yen melalui penyempitan selisih suku bunga Jepang-AS. Jadi, (sejauh yang telah diungkapkan) apakah pertemuan Bessent-Ueda kali ini, yang merupakan yang kedua sejak saat itu, bertujuan lagi untuk memperbaiki nilai yen dan mendorong penguatan yen?

Sumber: Dibuat oleh Monex Securities dari data Refinitiv

Dari hal-hal di atas, pada pertemuan Bessent-Ueda yang diadakan pada awal Februari, Menteri Bessent meminta Gubernur Ueda untuk meninjau kembali suku bunga rendah, dan itu mungkin merupakan "tujuan sejati" untuk memperbaiki nilai yen melalui penyempitan selisih suku bunga Jepang-AS. Jadi, (sejauh yang telah diungkapkan) apakah pertemuan Bessent-Ueda kali ini, yang merupakan yang kedua sejak saat itu, bertujuan lagi untuk memperbaiki nilai yen dan mendorong penguatan yen?

Sebutan untuk Kebijakan Bank Jepang yang Tidak Biasa, Ketidakpuasan di Balik Penurunan Nilai Yen

Pernyataan menteri keuangan AS secara langsung kepada gubernur Bank of Japan tentang kebijakan moneter Jepang adalah hal yang tidak biasa. Jika itu dilakukan sebagai pengecualian, kemungkinan besar ada ketidakpuasan dari pihak AS terhadap dampak kebijakan moneter Jepang. Contoh utamanya adalah ketidakpuasan terhadap nilai tukar akibat perbedaan suku bunga. Jika demikian, makna menteri keuangan yang bertanggung jawab atas kebijakan moneter menyebutkan kebijakan moneter Jepang juga dapat dipahami.

Melihat pertemuan Bessent-Ueda yang pertama yang diadakan pada awal Februari dan kemudian pergerakan selisih suku bunga Jepang-AS serta nilai tukar, dapat dianggap bahwa "tujuan sejati" dari pertemuan tersebut adalah untuk mengarahkan penguatan yen. Namun, setelah itu, masuk ke bulan April, setelah pengumuman tarif timbal balik oleh Presiden AS Trump, terjadi "guncangan tarif" yang menyebabkan jatuhnya pasar saham global, dan kekhawatiran tentang "penjualan AS" menyebar untuk sementara waktu. Dalam situasi seperti itu, memaksakan penguatan yen justru dapat menyebabkan krisis dolar AS, sehingga mungkin telah "dijaga" untuk sementara.

Namun belakangan ini, baik Jepang maupun Amerika Serikat mengalami pemulihan tajam dalam harga saham. Risiko "krisis dolar AS" akibat "penjualan AS" juga tampaknya telah mereda. Dari perkembangan ini, tampaknya Sekretaris Bessent mulai bergerak untuk melanjutkan pengindukan yen.

Akankah perbedaan suku bunga yang besar yang menyebabkan penguatan yen bertahan lama akhirnya berakhir?

Menteri Besar Bessent baru-baru ini menunjukkan pemikirannya dalam sebuah wawancara lain, bahwa "Ketika suku bunga Jepang meningkat melalui kebijakan moneter Bank of Japan, maka secara alami pelemahan yen juga akan dikoreksi." Dengan kata lain, penyebab utama jangka panjang dari pelemahan yen adalah perbedaan suku bunga yang signifikan, yang merupakan pemikiran dasar Menteri Bessent.

Suku bunga diferensial yen yang lebih rendah ini diperkirakan akan menyusut secara signifikan ke depan. Kepala Bessent menunjukkan bahwa suku bunga kebijakan AS, yaitu suku bunga FF, diperkirakan akan turun dari 4,5% saat ini (batas atas target pengendalian) menjadi di bawah 3%. Di sisi lain, jika suku bunga kebijakan Jepang naik menjadi 1%, maka diferensial suku bunga kebijakan antara Jepang dan AS diperkirakan akan menyusut menjadi di bawah 2% seperti sebelum Federal Reserve (FRB) mulai menaikkan suku bunga secara nyata untuk mengatasi inflasi sejak 2022 (lihat Grafik 3).

【Tabel 3】Posisi Yen spekulan CFTC dan selisih suku bunga kebijakan AS-Jepang (2005-sekarang) Sumber: Data dari Refinitiv yang dibuat oleh Monex Securities

Selisih suku bunga yang signifikan dan kelemahan yen sangat menguntungkan untuk penjualan yen. Pola yang telah berlanjut sejak tahun 2022 ini kini diperkirakan akan berubah. Dan itu berkaitan langsung dengan tema perbaikan nilai tukar yen yang berlebihan, yaitu depresiasi mata uang signifikan dari mitra dagang yang memperburuk ketidakseimbangan perdagangan Amerika Serikat, yang merupakan penilaian dari Menteri Keuangan di pemerintahan Trump.

Sumber: Data dari Refinitiv yang dibuat oleh Monex Securities

Selisih suku bunga yang signifikan dan kelemahan yen sangat menguntungkan untuk penjualan yen. Pola yang telah berlanjut sejak tahun 2022 ini kini diperkirakan akan berubah. Dan itu berkaitan langsung dengan tema perbaikan nilai tukar yen yang berlebihan, yaitu depresiasi mata uang signifikan dari mitra dagang yang memperburuk ketidakseimbangan perdagangan Amerika Serikat, yang merupakan penilaian dari Menteri Keuangan di pemerintahan Trump.